Recibir una casa en herencia suele parecer una buena noticia,pero el panorama inmobiliario actual demuestra que cada vez es más frecuente encontrarse con sorpresas desagradables. Cuando una persona fallece, sus herederos no solo reciben sus propiedades, sino también sus deudas y obligaciones financieras. Ante esta situación, la Ley ofrece un escudo, aceptar la herencia beneficio de inventario, para evitar que las deudas de otra persona acaben afectando a tu bolsillo. Esta protección garantiza que las deudas pendientes se paguen solo con los bienes que recibes en la herencia, manteniendo tu propia casa y tus ahorros totalmente a salvo.

¿Qué significa aceptar una herencia a beneficio de inventario?

Acogerse a una herencia a beneficio de inventario significa, básicamente, poner un límite legal a las deudas que recibes. Tu patrimonio personal y el dinero del fallecido nunca se mezclan. De esta forma, los bancos o acreedores a los que se les debía dinero solo podrán cobrar utilizando los bienes que se han heredado.

La diferencia con la aceptación pura y simple

Cuando te encuentras en la situación de recibir una herencia, tienes dos opciones principales:

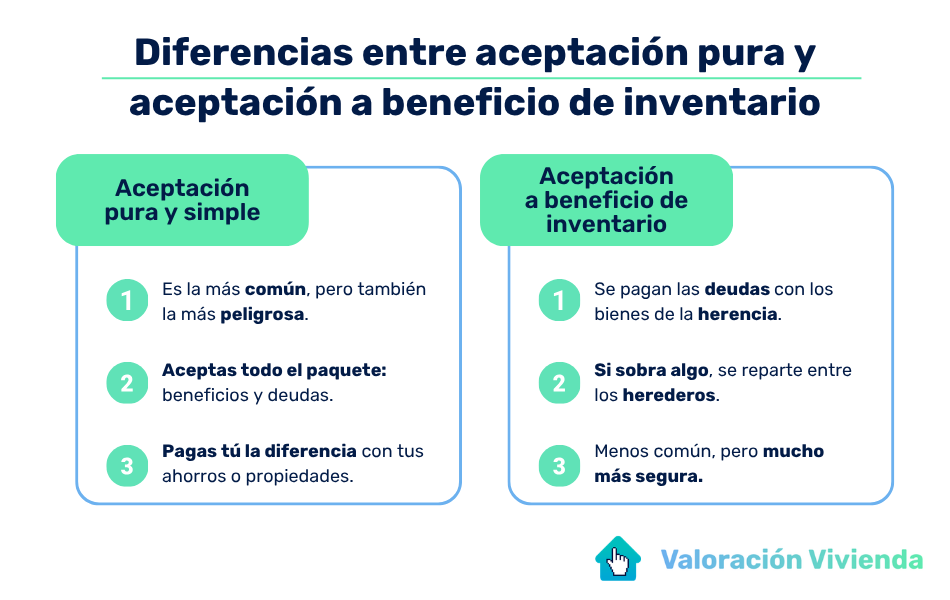

- Aceptación pura y simple: es la que firma casi todo el mundo por defecto y la más peligrosa. Al firmar esto, aceptas todo el paquete. Si el fallecido tenía más deudas que dinero, tendrás que pagar tú la diferencia con tus propios ahorros o propiedades.

- Aceptación a beneficio de inventario: se hace una separación. Primero se calcula qué hay y qué se debe, se pagan los pufos con los bienes de la herencia y, si sobra algo (por ejemplo, un piso o dinero en efectivo), se reparte entre los herederos.

El peligro de heredar deudas: ¿Cuándo se pone en riesgo tu patrimonio personal?

Tu propia casa, tu coche o tu cuenta del banco corren riesgo si aceptas una herencia de forma normal (pura y simple) sin revisar las cuentas del fallecido. Si esa persona tenía préstamos personales sin pagar, tarjetas de crédito al límite o deudas con Hacienda, los acreedores tienen derecho a embargar tus bienes personales para cobrar lo que se les debe. Por eso, ante la más mínima sospecha, usar el beneficio de inventario es obligatorio.

El papel de los bienes inmuebles en una partida hereditaria

Los pisos o locales suelen ser lo más valioso de una herencia, pero a veces vienen acompañados de trampas financieras que reducen su valor a cero.

Cómo saber si el valor del piso supera las deudas de la herencia

Para saber si te sale a cuenta aceptar las propiedades, hay que hacer un balance real entre lo que valen los bienes y lo que se debe. Si el inmueble que vas a recibir tiene una carga pendiente (ya sea un embargo, deudas de IBI o una hipoteca), es fundamental informarse bien sobre el proceso. Por ejemplo, si el fallecido todavía debía dinero al banco por el piso, tendrás que conocer los pasos para vender una casa con hipoteca para analizar si con la venta del ladrillo se podrá cancelar esa deuda.

Además, también es recomendable calcular de forma previa los impuestos de la sucesión y los costes de tramitación. Para ello, puedes usar herramientas como la calculadora de herencia de Heredum, que te ayudará a ver todos los gastos de forma rápida y sencilla.

La importancia de una valoración de vivienda real antes de firmar

Muchos herederos cometen el error defiarse a ciegas del valor fiscal o de referencia que Hacienda asigna al piso para cobrar los impuestos. Ese número es puramente administrativo y se calcula de forma automática, y casi nunca coincide con la realidad de la calle. Por ejemplo, Hacienda puede decir que un piso antiguo vale 100.000 €, pero si el barrio se ha devaluado o la vivienda necesita una reforma integral, en el mercado real ningún comprador te dará más de 60.000 €. Por eso, para no pillarte los dedos y aceptar deudas sin querer, necesitas conocer el precio de venta real de la casa en el mercado actual.

En este punto, primero deberías conocer la diferencia entre valoración y tasación de una vivienda. Una tasación oficial responde a criterios normativos bancarios muy estrictos para pedir una hipoteca, mientras que una valoración comercial te proporciona el precio de venta real a pie de calle. Solo con este último dato sabrás con certeza si, tras pagar las deudas del fallecido, te quedará dinero a tu favor o estarás poniendo en peligro tus propios ahorros.

Requisitos y plazos legales para solicitar el beneficio de inventario

La ley es muy estricta con el calendario. Si te pasas un solo día del plazo,perderás el derecho a solicitar esta protección.

El plazo de los 30 días del Código Civil: ¿Cuándo empieza a contar?

El margen de tiempo es muy pequeño: tienes exactamente 30 días naturales para comunicarle al notario que quieres usar el beneficio de inventario. Este contador empieza a correr desde el día en que sabes de forma oficial que eres heredero (normalmente cuando te llega la carta a casa o el requerimiento del notario). Si dejas pasar ese mes sin hacer nada, la ley considerará que aceptas la herencia de forma normal, exponiendo todos tus bienes.

¿Ante quién se realiza la tramitación de la herencia?

Todo este proceso se hace obligatoriamente ante un notario. Por normativa, tendrás que llevar el certificado de defunción, el de últimas voluntades y el testamento (o la declaración de herederos si murió sin papeles), entre otros documentos.

Paso a paso: cómo se hace la formación del inventario de los bienes

Una vez que pides el proceso en la notaría, se abre una fase de investigación detallada.

El examen del activo (propiedades) y el pasivo (hipotecas y deudas)

El notario redactará un documento público que funciona como una radiografía del dinero del fallecido:

- El activo: las cuentas bancarias, coches, joyas y, sobre todo, el valor real de las viviendas.

- El pasivo: las hipotecas del piso, préstamos atrasados, facturas pendientes o impuestos que no se hubiesen pagado.

Citación de acreedores y legatarios: un proceso estrictamente legal

En caso de existir deudas, para que todo sea transparente, el notario llamará de forma oficial a todas las personas y bancos a los que el fallecido les debía dinero. Este paso sirve para que todos los acreedores reclamen lo suyo de forma ordenada antes de que el dinero o las propiedades pasen a manos de los herederos.

¿Cuándo se puede perder el beneficio de inventario? Evita estos errores

Esta protección legal puede desaparecer automáticamente si cometes alguna negligencia o intentas engañar al sistema, como por ejemplo en los siguientes casos.

Ocultar bienes inmuebles o derechos en el documento público

Si se te ocurre ocultar a propósito una cuenta bancaria, una propiedad o cualquier bien de la lista oficial para que los acreedores no la encuentren, perderás el beneficio de inventario de forma automática. La herencia se convertirá en una aceptación normal y tendrás que pagar todas las deudas con tu propio dinero.

Vender propiedades de la herencia sin liquidar las deudas previas

No puedes hacer lo que quieras con la herencia hasta que los pufos estén a cero. Si intentas vender el piso que has heredado antes de pagar a los acreedores que salen en la lista (salvo que el notario o un juez te den permiso para usar el dinero de esa venta precisamente para pagar la deuda), perderás el escudo legal de inmediato.

No arriesgues tu patrimonio: toma decisiones basadas en datos reales

Recibir una casa en herencia debería ser una ayuda, no una pesadilla de embargos y trámites administrativos. Si tienes la más mínima sospecha de que el fallecido tenía cuentas pendientes, el beneficio de inventario es la única opción segura para tramitar las cosas con tranquilidad..

Antes de dar cualquier paso en la notaría, averigua cuánto valen realmente las propiedades en juego. Averigua el valor real de mercado de tu vivienda con la herramienta de valoración gratuita de Valoración Vivienda para negociar con cifras reales sobre la mesa y proteger el patrimonio de tu familia sin asumir riesgos.