El mercado financiero y el panorama inmobiliario en España han experimentado transformaciones notables. Con una estabilización de las políticas monetarias del Banco Central Europeo y una oferta bancaria sumamente competitiva, miles de hipotecados se hacen la misma pregunta: ¿Merece la pena cambiar la hipoteca de banco hoy en día?

La respuesta corta es sí, pero con matices. Cambiar la hipoteca de banco se ha convertido en una de las herramientas de ahorro más potentes para las familias que buscan:

- Reducir su cuota mensual.

- Desvincularse de seguros abusivos.

- Ganar tranquilidad frente a la volatilidad de los mercados.

Si firmaste tu préstamo hipotecario en un momento de tasas elevadas o estás atrapado en una hipoteca variable que no te deja dormir, este es el momento ideal para analizar tu situación y dar un giro a tus finanzas personales.

¿Puedo cambiar mi hipoteca de banco? Requisitos principales

Ante la duda de si puedo cambiar mi hipoteca de banco, la legislación española es clara: cualquier ciudadano tiene el derecho de trasladar su deuda a otra entidad si encuentra mejores condiciones.

No obstante, el banco de destino realizará un análisis de riesgo exhaustivo, como si fuese el de la apertura de una nueva hipoteca. Este proceso es habitual en la banca, de hecho, si tu meta final no es mejorar las condiciones sino deshacerte del inmueble, los trámites cambian por completo, por lo que te interesará saber si se puede vender una casa con hipoteca y bajo qué restricciones legales.

Para que otra entidad acepte tu cambio de hipoteca, debes cumplir con los siguientes requisitos:

- Historial de pagos impecable: Sin registro en ficheros de morosidad (como ASNEF) y pagando al día cada cuota de tu actual préstamo.

- Capital pendiente adecuado: Los bancos prefieren que el capital pendiente de amortizar no supere el 70% u 80% del valor actual del inmueble.

- Antigüedad mínima: Por lo general, las entidades exigen que la hipoteca original tenga al menos entre 2 y 3 años de vida.

- Estabilidad laboral: Tus ingresos estables deben garantizar que la nueva cuota no suponga más del 30% o 35% de tus ganancias netas mensuales.

Cómo cambiar la hipoteca de banco paso a paso

Saber cómo cambiar la hipoteca de banco no requiere ser un experto financiero, pero sí exige seguir un orden concreto para evitar penalizaciones y maximizar el ahorro:

- Busca ofertas en el mercado y compara el tipo de interés actual.

- Solicita propuestas formales (FIPER o FEIN) en diferentes entidades.

- Elige la mejor opción y tramita la operación a través de una de las dos vías legales disponibles: subrogación o creación de nueva hipoteca.

La subrogación de la hipoteca: el camino directo

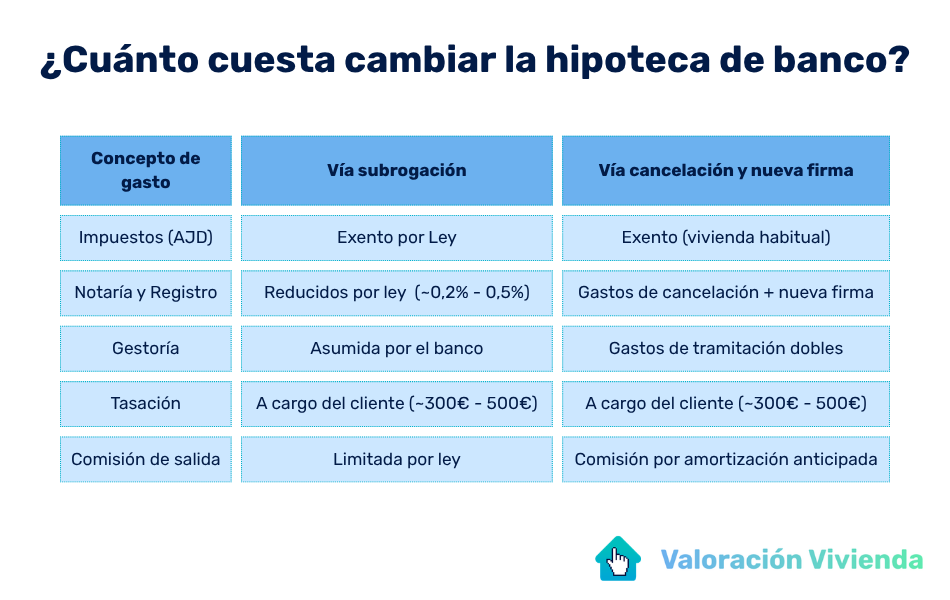

La subrogación de hipoteca por cambio de acreedor es la vía jurídica más utilizada para trasladar una deuda de una entidad a otra. Consiste en cambiar la hipoteca de un banco a otro modificando únicamente el titular del derecho de cobro (el banco) y las condiciones del tipo de interés (por ejemplo, pasando de variable a tipo fijo).

La gran ventaja de la subrogación hipotecaria es su bajo coste, ya que está exenta del Impuesto de Actos Jurídicos Documentados (AJD) y las minutas de notaría y registro están limitadas por ley.

El procedimiento obliga al nuevo banco a presentar una oferta vinculante al antiguo, el cual dispone de un plazo de 15 días para realizar una contraoferta que iguale o mejore las nuevas condiciones al titular del préstamo.

Extinción y nueva hipoteca: la alternativa flexible

Cuando la subrogación no es viable se recurre a la combinación de cancelar la hipoteca vigente y proceder a la apertura de una nueva hipoteca.

Esta opción ofrece una flexibilidad total:

- Puedes cambiar los titulares del préstamo de forma libre.

- Te permite modificar los plazos de amortización.

- Puedes alterar el capital inicial.

Sin embargo, cuenta con un inconveniente económico. Al tratarse de una firma desde cero, los gastos asociados (especialmente la cancelación registral) suelen ser superiores a los de una subrogación directa.

¿Cuánto cuesta cambiar la hipoteca de banco actualmente?

Llegamos al punto que define si la operación es rentable: cuánto cuesta cambiar una hipoteca de banco. Aunque la Ley reguladora de los contratos de crédito inmobiliario redujo los gastos para el consumidor, el traslado de un préstamo hipotecario conlleva costes que debes calcular detalladamente.

Comisión de subrogación y límites legales

La normativa actual protege al hipotecado limitando por ley los costes de salida. Si decides cancelar la hipoteca actual mediante una amortización anticipada total para marcharte a otra entidad, las penalizaciones están limitadas por ley. De hecho, si tu objetivo es protegerte de las subidas del Euríbor y pasar de un tipo variable a un tipo fijo, la comisión máxima por subrogación está regulada a niveles mínimos para facilitar el cambio. Te recomendamos revisar las cláusulas de tu contrato original para comprobar si tu penalización se sitúa en el 0,15% o el 0,25% del capital pendiente, unos importes residuales que amortizarás rápidamente gracias al ahorro de tus nuevas cuotas.

La importancia de la tasación de la vivienda

Independientemente de la vía elegida, hay un gasto ineludible que corre siempre por cuenta del hipotecado: la tasación de la vivienda. El nuevo banco necesita conocer el valor real actualizado del inmueble para determinar el porcentaje de riesgo de la operación. Es fundamental no confundir este trámite con los precios comerciales, por lo que antes de pagar el informe oficial, conviene entender la diferencia entre valoración y tasación de una vivienda para saber qué margen de negociación real tienes con las entidades bancarias.

Para orientarte antes de iniciar el trámite, puedes calcular el precio estimado de tu casa a través de la herramienta de Valoración Vivienda. Recuerda que un informe oficial positivo garantiza la aprobación del cambio y te permite acceder a los tipos de interés más bajos del mercado.

Cambiar la hipoteca de banco y ampliar capital, ¿es posible?

Muchos propietarios se encuentran en una situación donde, además de mejorar sus condiciones financieras, necesitan liquidez extra para reformas o unificar deudas. En estos casos surge otra duda, ¿Cambiar la hipoteca de banco y ampliar capital es una opción posible?

La respuesta es sí, pero no a través de una subrogación. La ley estipula que la subrogación sólo permite trasladar el saldo que hay en deuda en ese momento. Por tanto, si deseas cambiar la hipoteca de banco y ampliar capital, la vía obligatoria es la cancelación de la hipoteca antigua y la formalización de un nuevo contrato. Aunque los costes de tramitación son más altos, sigue siendo una opción mucho más barata que solicitar un préstamo personal secundario.

Condiciones del préstamo: tipos de interés, productos vinculados y plazos

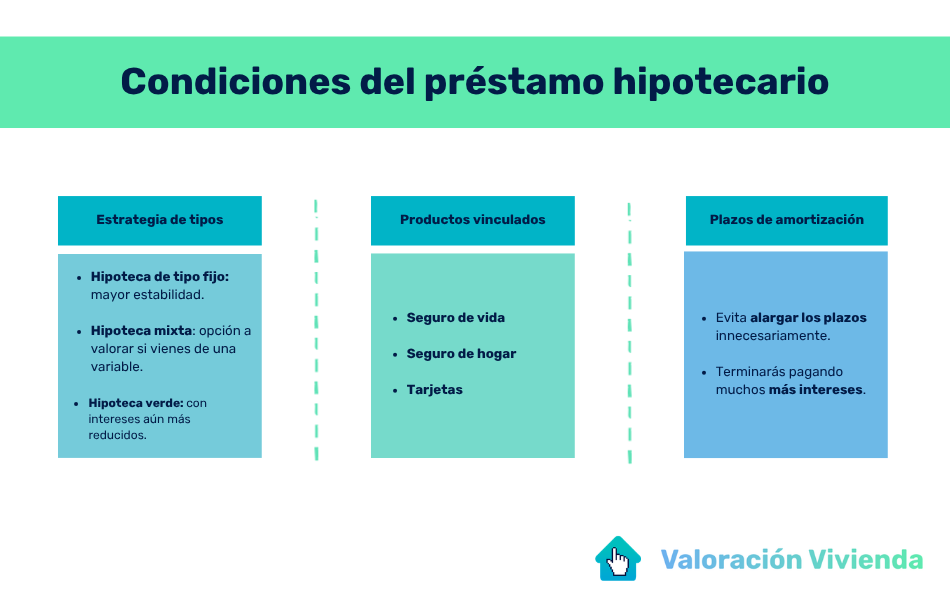

Para asegurarte de que efectivamente cambias tu hipoteca de manera beneficiosa, debes analizar el coste total del préstamo (el TAE) y evaluar estos tres factores:

- Estrategia de tipos: Si buscas estabilidad frente a las subidas del Euríbor, el tipo fijo es tu opción, aunque si ya vienes de una hipoteca variable, puedes valorar también también las hipotecas mixtas. Además, pregunta a tu nuevo banco si disponen de una hipoteca verde con condiciones especiales. Muchas entidades reducen aún más el interés (ya sea fijo o variable) si tu vivienda cuenta con una buena calificación energética,

- El peligro de los productos vinculados: Un banco puede ofrecerte un tipo de interés bajo a cambio de contratar seguros de vida, hogar o tarjetas. Calcula el coste anual de estos productos para evitar sorpresas y saber si realmente te compensa o no el cambio a fin de cuentas..

- Ajuste de los plazos de amortización: Al cambiar de banco, evita alargar los plazos innecesariamente. Si extiendes los años de pago para reducir al extremo tu cuota mensual, terminarás pagando una cuantía total de intereses mucho mayor.

Mejora tu salud financiera con un cambio estratégico

En definitiva, cambia la hipoteca de tu vivienda si las matemáticas demuestran que de verdad sales ganando. Hoy en día, cambiar una hipoteca de banco ya no es un proceso tan tortuoso ni prohibitivo y puede ayudarte a ahorrar bastante dinero.

No permitas que la inercia te ate a unas condiciones obsoletas con tu entidad bancaria actual. Hoy en día, cambiar una hipoteca de banco ya no es un proceso tan tortuoso ni prohibitivo y puede ayudarte a ahorrar bastante dinero, así que si ves que te compensa, reúne tus contratos oficiales, solicita una tasación y procede con el cambio.